종량세 전환 후 생맥주 가격은 상승할까?

6월 5일 발표된 주세 과세체계의 종량세 전환 이후 언론들은 과세체계 개편 이후 생맥주 가격 상승, 캔맥주 가격 인하를 중심으로 한 보도를 연일 쏟아냈다. 그리고 일부 언론은 이 내용을 자극적인 헤드라인으로 표현해 사람들의 관심을 끌어모았다.

그렇다면 과연 언론의 보도는 세제 개편 이후 맥주 가격의 변화를 얼마나 정확히 예측할까? 그리고 세제 개편으로 인해 생맥주 가격은 인상될 것인가? 반대로 캔맥주의 가격은 얼마나 인하되고, 크래프트 맥주와 일반 수입 맥주의 가격은 어떻게 달라질까? 언론 보도로 전해지는 가격의 변동이 실제로 발생할지, 그리고 언론 보도와 실제 가격 변화의 폭이 어떻게 다르게 나타나며 소비자 가격에 어떤 영향을 미치는지를 시뮬레이션을 통해 알아보자.

종량세에 따른 세금 변화

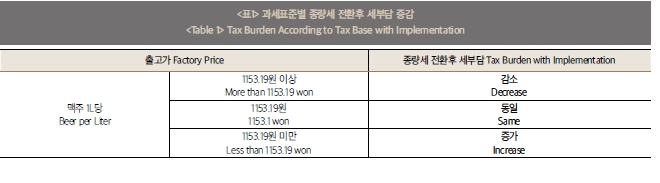

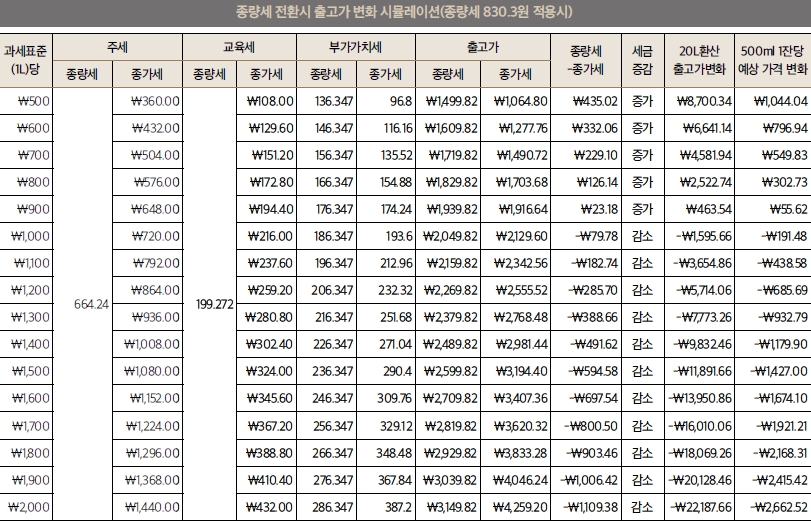

현행 주세는 가격을 기준으로 과세표준의 72%가 부과되고 있으며, 종량세 전환 이후의 경우 맥주 1L당 830.3원의 주세가 부과된다. 이를 기준으로 세금 부담이 상승하고 하락하는 분기가 되는 과세표준의 경계가 되는 금액을 추정할 수 있다.

500mL 기준으로 환산하면 현재의 과세표준이 500mL당 576.6원 미만일 경우 세 부담이 증가한다. 현재 주류에는 주세외에도 주세의 30%에 해당하는 교육세, 출고가의 10%에 해당하는 부가가치세가 부과된다. 부가가치세의 경우 주세 및 교육세 부과 후 추가 비용이나 마진 등을 추가해 출고가를 결정할 경우 순수한 과세표준 기준의 부가가치세가 산출되기 어려우므로 제외하면, 주세 및 교육세는 과세표준의 93.6%에 달한다. 종량세 전환 이후에도 교육세는 주세의 30%가 부과되는데 이 금액은 종량세가 고정 금액이므로 830.3원의 30%인 249.09원이 되며, 주세와 교육세를 더한 금액은 1079.39원이다. 즉 종량세 전환 이후 맥주에 세금 경감률이 적용되지 않는 경우 1L당 1079.39원이 고정적으로 부과된다.

팩트 체크: 기재부 발표에 따른 시뮬레이션

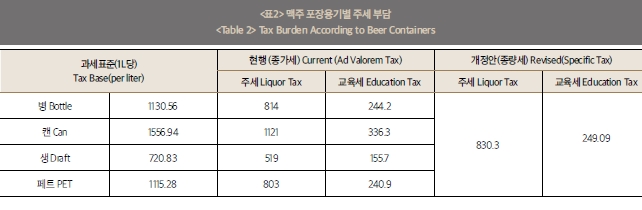

기재부는 6월 5일 발표한 주세 과세체계 개편방안에서 국내 맥주 3사 기준 병, 캔, 페트, 생맥주의 세 부담 변화를 다음과 같이 제시했다.

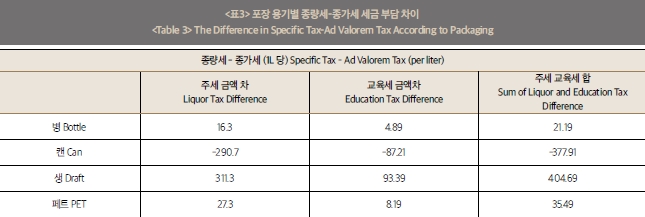

이로 인해 발생하는 세금 부담의 차이는 다음과 같다.

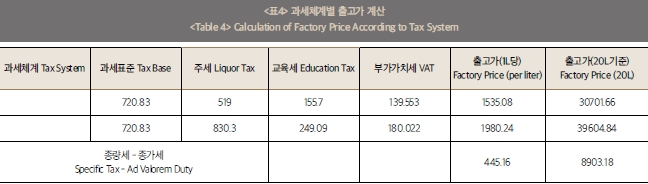

현재 출고 시 부과되는 부가가치세를 포함하면 맥주 1L당 병과 페트 맥주는 각각 23원, 39원의 세금이 증가하며, 생맥주는 445원의 세금이 증가하는 것으로 나타났지만 캔맥주의 경우 415원의 세금 감소가 나타날 것으로 예상했다. 이 지점에서 가장 논란이 되는 것이 생맥주의 가격 인상 여부다. 우리나라 맥주 3사의 생맥주는 20L 케그로 유통되며, 이를 기준으로 인상되는 세금을 정리하면 20L 케그 기준 8,900원의 세금 인상 요인이 발생한다. 과세표준을 산정할 때 포함되는 비용과 적정이윤 외에 추가적인 이윤을 더하지 않는다는 가정하에 출고가를 계산하면 다음과 같다.

생맥주 가격은 상승할까?

현재 수제맥주의 출고 가격은 최저 가격 기준으로 도매상에서 펍이나 음식점으로 공급될 때 8-9만원 선이다. 일반적으로 국내 제조 수제맥주의 경우 비용을 기준으로 과세표준이 산정되고, 생산량에 따른 과세표준 경감이 적용된 이후 주세가 부과된다. 연간 200kL 이하 생산분에 대한 60%의 과세표준 경감을 적용한다고 가정했을 때 주세 감소분을 기준으로 환산하면 다음과 같다.

종량세 830.3원을 기준으로 할 때 종가세에서 같은 세액을 부담하는 과세표준은 1L당 1153.19원으로, 수제맥주의 경우에도 과세표준이 1L당 1153.19원 이하인 경우 세액의 상승이 예상되지만, 과세표준 감면과 같은 세액 감면이 도입된다는 가정을 바탕으로 한 것이기 때문에 추후 주세법시행령의 과세표준감면 조항의 개정 여부를 지켜볼 필요가 있다.

생맥주의 경우 제조사(또는 수입사) 출고가 기준 500mL 당 222.58원이 상승하는 것으로 나타났다. 이를 이용해 실제 펍이나 음식점 등에서 발생할 수 있는 가격 인상 요인을 일반적인 주류도매상 마진과 소매점의 가격 정책을 고려하여 계산하면 다음과 같다.

일반적인 주류도매상의 마진을 고려하면 대략 대기업 3사의 생맥주 평균 과세표준은 720.83원으로 표5의 과세표준별 소매가격 변화를 기준으로 할 때 약 1천원 정도의 소매가격 인상이 예상된다. 즉 1잔에 3-4,000원인 국산 생맥주가 5천원으로 1천원 가량 인상될 가능성이 있다는 것이다. 이에 기재부는 2년간 한시적으로 생맥주의 주세를 20% 감면한다는 안을 함께 제시했다. 이에 따라 소매점 가격을 계산하면 다음과 같다.

종량세 전환 후 830.3원의 주세가 부과되는 경우 1L당 과세표준 1,100원 이하인 맥주의 가격이 상승했던 반면, 20% 감면을 적용하면 <표6>에서와 같이 900원 이하인 경우에만 금액 상승의 가능성이 있다. 또한 생맥주의 경우 펍 등 소매점에서 약 500원 정도의 가격 인상요인이 발생할 것으로 보여 종량세 전면 시행 이후 발생할 수 있었던 생맥주 가격 상승의 여지가 많이 감소할 것으로 예상된다.

포장 방법별 가격 변동이 다른 이유는?

캔맥주와 병맥주보다 생맥주의 과세표준이 훨씬 낮은 이유는 주세법시행령 제21조(용기 대금과 포장비용 등의 계산) 조항에서 찾을 수 있다. 주세법 시행령 제21조에서는 케그와 같은 재사용이 가능한 포장 용기에 대해 현재의 종가세 체계에서 과세표준 산정에 포함하지 않는 것으로 규정하고 있다. 따라서 일부 회수가 이루어지는 병보다 캔 맥주의 출고가가 비싸고, 포장 용기 금액이 포함되지 않은 생맥주의 과세표준이 낮게 책정되어 있기 때문이다.

제21조(용기 대금과 포장비용 등의 계산)

①병입출고(甁入出庫)하지 아니하는 주류로서 용기 또는 포장물을 당해주류의 제조장에 반환할 조건으로 그 용기대금과 포장비용을 공제한 금액으로 출고하는 경우에는 그 금액을 통상가격으로 한다.

②주류제조자가 주류를 출고함에 있어서 반복하여 사용할 수 있는 용기나 포장물을 회수 또는 재사용하기 위하여 「자원의 절약과 재활용촉진에 관한 법률」 제15조의2에 따라 빈용기보증금을 받는 경우에는 당해 빈용기보증금은 출고시의 가격에 포함되지 아니한다. <개정 2002. 12. 30., 2005. 2. 19., 2010. 2. 18.>

③ 법 제21조제3항 단서에서 "대통령령으로 정하는 용기 대금 또는 포장비용"이란 다음 각 호에 해당하는 것을 말한다. 이 경우 주류의 가격과 용기 대금 및 포장비용은 구분 계산하여야 한다. <개정 2008. 2. 22., 2010. 2. 18., 2014. 3. 5.>

[제목개정 2014. 3. 5.]

맥주가격 변동, 종량세 전환 이후 전략을 주시해야

이와 같은 상황을 종합해보면 주세 과세체계 변경 이후 국산 대기업 생맥주 가격의 상승은 피할 수 없을 것으로 보인다. 과거 소매업장에서의 가격 조정이 500원 단위로 이루어진 것을 볼때 최소 500원 정도의 인상 요인이 발생할 것으로 예상된다. 반면 캔맥주의 경우 포장비용의 세금이 감소함에 따라 일정 부분 소매가의 인하가 예상된다. 다만 종가세 체계에서 병, 캔, 케그, 페트 등 포장 용기별로 세금에 미치는 영향이 달랐던 만큼, 종량세로 전환된 이후 포장 비용 가격이 미치던 세금 증가 요인을 제거하면 출고가 조정 요인이 크지 않을 수 있으므로, 전체적인 판매량의 비율, 세금 감소폭 등을 고려하면 실제 출고가 조정이 단기적으로는 이루어지지 않을 수 있다.

실제 가격의 변동에는 많은 변수가 작용한다. 제조사와 유통사의 전략, 정부의 의견 등과 함께 비용의 변화 및 비용 변화의 예측 등 고려해야 할 변수는 매우 많다. 이러한 점으로 미루어보아, 대기업 맥주의 출고가는 전반적이고 장기적인 관점에서 인상되는 것이 맞지만 그 폭과 시기를 예단하는 것은 적절하지 못하다.

일반적으로 제품이 제조사에서 소비자에 이르기까지 유통단계를 거치며 가격 인상분은 증가하고, 가격 인하분의 경우 유통마진 등으로 인해 상쇄되는 경우가 많다. 그렇기 때문에 가격 인하가 예상되는 품목의 경우, 실제 인하폭이 소비자의 기대에 미치지 않는 경우가 대부분이라는 점을 항상 염두에 두어야 한다. 수제맥주의 경우에도 현재 적용되고 있는 과세표준 경감에 상응하는 주세 경감이 주세법시행령에 반영되느냐에 따라서 큰 폭의 가격 변동이 있을 수 있는 만큼, 종량세 이후 가격 변동에 대한 예상치를 기반으로 실제 가격 변동이 일어나는 폭을 주시할 필요가 있다

ⓒ 2019 All rights reserved. THE BEERPOST.