거대 자본의 크래프트 맥주시장 진출, 구스 아일랜드에서 핸드앤몰트까지, 자본의 진출을 어떻게 볼 것인가?

크래프트 맥주 시장으로 자본이 몰려들고 있다. 글로벌 대기업 양조장의 크래프트 양조장 인수에서부터 사모펀드 자금이 유입되기도 한다. 또한 기존에 맥주 사업을 하지 않았던 대기업 자본까지 크래프트 맥주 시장을 유심히 관찰하고 있다. 이러한 흐름의 이유는 무엇일까? 이 질문에 대한 답은 전체 맥주 시장과 크래프트 맥주 시장의 변화를 살펴보면 어느 정도 알 수 있다.

지난 2011년 구스 아일랜드(Goose Island)가 AB InBev에 매각 되었다. 미국 크래프트 양조장이 글로벌 맥주회사에 인수된 첫 번째 사례로 1988년 시카고에서 처음 문을 열어 20여년간 미국 크래프트 맥주 시장의 대표적인 양조장이 크래프트 맥주 업계와 크래프트 맥주를 즐기던 팬들은 큰 충격에 빠졌다. 구스 아일랜드의 매각은 시장에 파문을 던졌다.

새롭게 성장하는 시장에 자본이 유입되는 것이 부정적인 것 만은 아니다. 원활한 자본의 유입으로 시장이 더 빠르게 성장할 수도 있고, 이로 인해 사람들의 더 많은 관심을 유발하여 더욱 성장하는 선순환 구조가 자리잡을 수도 있기 때문이다. 그러나 한편으로 자본의 유입을 긍정적으로만 볼 수 없는 것은 ‘시장에 유입되는 자본의 성격이 어떤 것이냐’의 문제가 함께 고려되야 하기 때문이다.

크래프트 맥주 시장은 왜 매력적인가?

크래프트 맥주가 주목받기 이전까지 전 세계 맥주 시장은 ‘라거 시장’이라고 불려도 이상한 것이 없었다. 1900년대에 들어서며 맥주가 대량생산될 수 있는 기술적 요건이 갖춰지고, 2차 세계대전 이후 대형 맥주회사들이 전 세계 맥주 시장을 석권하면서 세계 맥주시장은 라거의 세상이 되었다. 물론, 벨기에, 독일, 영국 등의 전통적 맥주 강국의 경우 자신들만의 독특한 맥주를 잃지 않고 유지했지만, 전 세계 맥주 시장으로 볼 때에는 크지 않은 수준이었다. 이러한 흐름은 2000년대에 들어서도 유지되었다. 여전히 다국적 맥주기업의 힘은 강했으며, 이들 간의 치열한 경쟁은 대형 맥주 기업들 간의 인수합병으로 이어졌다. 2004년 인터브루 (Interbrew)와 암베브(Ambev)의 합병으로 인베브(InBev)가 출범했으며, 인베브는 2008년 앤호이저 부시와 결합하여 AB InBev라는 세계 시장의 30% 가까이 차지하는 거대한 맥주 기업이 만들어졌다. 이러한 흐름의 이면에는 덩치를 크게 키워서 시장 장악력을 강화하고 이를 바탕으로 비용을 줄이고 이윤을 늘리기 위한 규모의 경제를 달성하기 위한 것으로 보였다. 이러한 노력이 필요했던이유는 전체 시장에서 맥주 소비가 완만하게 감소하고 있었기 때문이다. 점차 쇠퇴하는 시장 규모가 장기적인 사업 관점에서 위기로 보였고, 이를 해소하기 위해서 합종연횡이 이루어진 것으로 볼수도 있다.

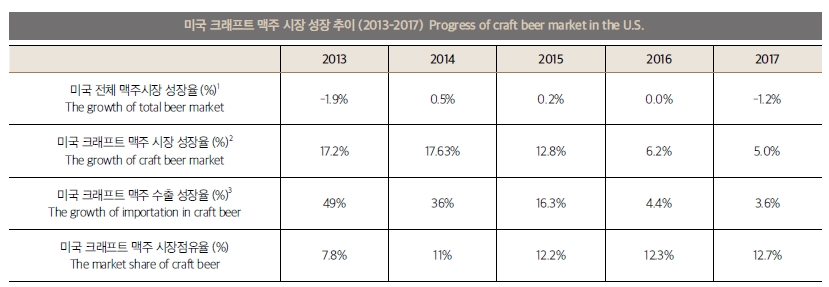

한편 크래프트 맥주는 1978년 홈브루잉 금지법의 폐지 이후 미국에서 발전했다. 맥주의 기본 재료와 전통적인 양조법을 강조하면서도 브루어의 도전과 혁신을 강조하는 크래프트 맥주는 1990년대 후반부터 뚜렷한 성장세를 보이기 시작했다. 대량생산 방식으로 생산된 비슷한 라거 대신 다양하고 개성이 강한 크래프트 맥주를 찾는 사람들이 늘어났다. 게다가 이들 기업은 자신들이 위치한 지역을 기반으로 하는 기업으로 사랑받았다. 1996년 미국 내 크래프트 브루어리의 수가 1천개를 돌파한 이래 2011년 2천개를 돌파했으며, 2016년 5424개를 거쳐 2017년 기준 6266개의 크래프트 브루어리가 미국내에서 운영되고 있다. 2017년 미국의 총 맥주 판매량은 전년 대비 1.2% 감소했다. 반면 크래프트 맥주는 2016년대비 5% 증가해 12.7%의 시장 점유율을 기록하고 있다.

미국 전체 맥주시장이 전반적인 하향세에 접어든 가운데 크래프트 맥주는 시장점유율을 꾸준히 늘려왔다. 다시 이야기하면, 대기업이 주도하는 시장을 크래프트 맥주가 점차 잠식하고 있는 것이다. 이러한 맥주 시장의 지각변동은 대기업과 자본들로 하여금 자연스럽게 크래프트 맥주 시장에 관심을 갖게 하는 이유가 되었다. 그리고 2011년, 구스 아일랜드를 시작으로 본격적으로 크래프트 맥주 시장에 자본이 유입되기 시작했다

글로벌 맥주 기업의 크래프트 맥주시장 진출

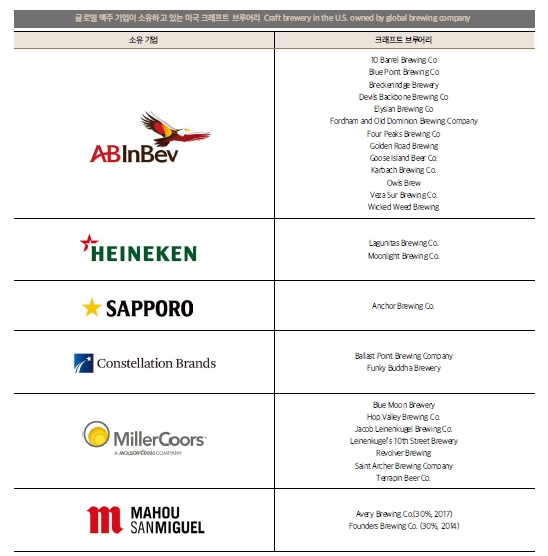

2011년 구스 아일랜드 인수를 시작으로 AB InBev는 미국에서만 13개의 브루어리를 인수 또는 지분투자를 했다. 하이네켄은 라구니타스 브루잉을 포함한 2개사를, 삿포로 홀딩스는 앵커 브루잉을 인수했다. 또한 콘스틸레이션 브랜드 사는 밸러스트포인트를 10억 달러에 인수했다. 밀러쿠어스 역시 블루문, 세인트아처 등 7개의 크래프트 양조장을, 스페인의 마호 산미겔사는 에이버리와 파운더스 브루잉에 각각 30%의 지분 투자를 하고 있다.

이러한 크래프트 양조장에 대한 투자는 비단 다국적 맥주기 업만의 전유물은 아니다. 벨기에의 듀벨은 미국의 불러바드, 오메강, 파이어스톤워커와 한 가족이다. 또한 사무엘 아담스로 유명한 보스턴 비어 컴퍼니 역시 4개의 크래프트 양조장에 투자하고 있다.

글로벌 맥주 기업의 경우 미국뿐만 아니라 글로벌 시장의 크래프트 맥주 양조장에도 투자하고 있다. AB InBev는 2015년 SABMiller가 사들였던 영국의 민타임 브루잉을 SABMiller와의 합병으로 소유하게 되었으며, 2015년에 캠든 타운 브루어리(Camden Town Brewery)도 소유하고 있다. 그리고 올해 4월 우리나라의 핸드앤몰트를 인수했다.

스코틀랜드의 브루독(Brewdog)도 2017년 사모펀드인 TSG Consumer Partners에 지분 22%를 매각하는 등 크래프트 맥주 시장에서의 자본 유입은 활발히 진행되고 있다.

국내 크래프트 맥주 시장과 자본

우리나라에 크래프트 맥주가 본격적으로 발돋움하기 시작한시 기는 2014년부터다. 주세법 개정으로 변화한 환경은 크래프트 양조장이 성장할 수 있는 계기가 되었다. 이와 같은 흐름에 2014년 신세계는 서울 반포에 데블스도어 브루펍을 열고 직접 크래프트 맥주 시장에 뛰어들었다. 이후 진주햄은 카브루를 인수하였고, LF는 브루독, 버니니 등의 주류 수입사인 인덜지의 시분을 매입했다. 이러한 바람을 타고 2016년과 2017년 벤처 캐피탈(VC), 사모펀드(PEF)역시 크래프트 맥주 시장으로 뛰어들었다. 미래에셋벤 처투자, 산은캐피탈이 플래티넘에 40억원을 투자했고 더부스와 코리아크래프트브류어리도IBK캐피탈, HB인베스트먼트 등으로부터 수십 억원의 투자를 유치한 것으로 알려졌다. 가장 큰 규모의 자본이 투입된 곳은 제주브루어리로 UTC인베스트먼트와 SBI인베스트먼트, 한빛인베스트먼트 등으로부터 40억대의 자금을 유치한 것으로 알려졌다.

이와 같이 크래프트 맥주 시장으로 자금이 유입되고 있는 가운데 AB InBev가 핸드앤몰드를 인수한 것은 글로벌 맥주기업에 의해 국내 크래프트 양조장이 인수된 첫 번째 사례로 남게 되었다.

미국처럼 국내 시장이 10%를 상회하는 큰 시장이 아닌 시장 점유율 1% 정도의 시장에서 일어난 사건이라는 점이 더욱 의미가 크다. 또한 크래프트 업계의 사람들과 크래프트 맥주 팬 중에서 이를 우려스려운 눈길로 바라보는 사람들이 많다.

자본의 성격과 크래프트 맥주 시장

대기업이 크래프트 양조장을 인수하는 것을 보는 시선은 크게 2가지로 갈린다. ‘다른 산업에서도 빈번하게 일어나는 기업의 인수합병을 크래프트 업계라고 다른 시선으로 볼 필요가 있겠느냐’와 ‘대규모 자본의 유입으로 수익성을 쫓다 보면 시장 교란이 일어나 크래프트 맥주 시장을 망칠 수 있다’는 것이다. 전자의 경우 대기업에 의한 크래프트 양조장 인수를 한 가지 현상으로 받아들이는 것으로도 볼 수 있다.

미국의 양조가 협회(Brewers Association)는 크래프트 브루어를 정의하는데 있어서 독립성을 강조한다. 크래프트 브루어가 아닌 자가 25%이상의 지분을 소유할 경우 크래프트 브루어로 보지 않는다. 이러한 기준으로 구스 아일랜드, 10 배럴 등은 크래프트 브루어로 분류되지 않는다. 반면 듀벨(Duvel Moortgat)이 소유한 파이어스톤 워커는 크래프트 브루어로 분류된다. 자본에 대한 독립성은 크래프트 브루어를 정의하는 것에 있어서 결정적일 수밖에 없다. 자본에 종속되면 전통적인 양조법도, 다양한 맥주를 생산하는 것도, 새로운 시도를 하는 것도 브루어의 뜻대로 할 수 없기 때문이다. 결국 양조장은 더 많은 수익을 추구하게 되고, 이를 달성하기 위해 보다 효율적이고 단순한 길을 선택하게 된다. 결국 이러한 선택은 크래프트 맥주의 다양성과 개성을 해칠 수도 있다. 이러한 점이 대규모 자본이 크래프트 맥주 시장으로 유입되는 것을 위험하게 바라보는 이유이기도 하다.

AB InBev의 핸드앤몰트 인수를 계기로 우리나라에서도 크래프트 맥주 양조장을 어떻게 정의할 것인가에 대한 논란을 일으켰다. 우리나라의 경우 크래프트 맥주 또는 크래프트 브루어에 관한 명확한 정의를 마련하고자 하는 움직임이 일어나고 있다. 최근 한국수제맥주협회는 긴급 이사회를 개최해 주류업체의 지분 수준과 관련된 정관 변경안을 협의했다고 한다. 최종 결정은 5월 회원사 총회에서 이루어질 것으로 보인다. 한국수제맥주협회는 크래프트 맥주 양조장이 주축이 된 단체로 정관 변경을 통한 회원사 자격의 변화는 결국 크래프트 양조장의 범위를 어디까지로 볼 것인가와 연결된다.

자본의 유입은 계속될 것인가?

우리나라는 크래프트 맥주 시장의 역사가 짧다. 미국과 같이 40년의 역사를 가진 것도 아니고, 유럽의 맥주 강국들처럼 몇백년간 운영되고 있는 양조장이 있는 것도 아니다. 우리나라의 본격적인 크래프트 맥주 시장의 역사는 단지 5년에 지나지 않는다. 그렇기 때문에 미국이나 유럽에 비해 맥주에 대한 저변이 넓지도, 탄탄하지도 못하다. 따라서 대량의 자본 유입은 우리나라 크래프트 맥주 생태계를 교란시킬 수도 있다는 우려의 시선이 적지 않다.

라거 맥주 시장의 쇠퇴는 기존의 획일적인 맥주 시장의 한계를 보여주는 상징이다. 이러한 면에서 크래프트 맥주는 맥주의 다양성과 개성을 보여주면서 소비자의 마음을 사로잡으며 성장해왔다. 이러한 흐름은 앞으로도 지속될 것이다.

기존의 산업 중에서 지금의 크래프트 맥주 산업만큼 빠른 성장세를 보여주는 것을 찾기가 쉽지 않다. 그러한 의미에서 대기업, 사모펀드 등과 같은 자본은 끊임없이 크래프트 맥주를 가지려고 할 것이고, 그 흐름은 가속화될 가능성이 높다. 이러한 상황에 서 자본의 유입을 효과적으로 활용할 수 있는 방안을 크래프트 맥주 업계에서는 고민해야 할 것이다. 아울러 크래프트 맥주의 팬들도 자신이 좋아하는 양조장이 자본에 휘둘리지 않도록 관심을 가질 필요가 있다.

EDITOR_장명재

ⓒ 2019 All rights reserved. THE BEERPOST.